Korkoympäristö on jo muuttunut. Ohjauskorot laskevat edelleen seuraavat 1–2 vuotta ja pysyvät alhaisina – Euroopassa korkeintaan 1 %. Artikkelissa käsitellään, miksi oletan näin tapahtuvan ja mitä tämä tarkoittaa taloudelle yleisesti sekä erityisesti rakennusteollisuudelle ja kiinteistömarkkinoille.

Oletuksia lukiessa on hyvä ymmärtää, että keskuspankeilla eikä kenelläkään muulla markkinoilla ole korkopäätösten ja -ennusteiden tekemiseen muuta tietoa kuin se, mikä on julkisesti saatavilla.

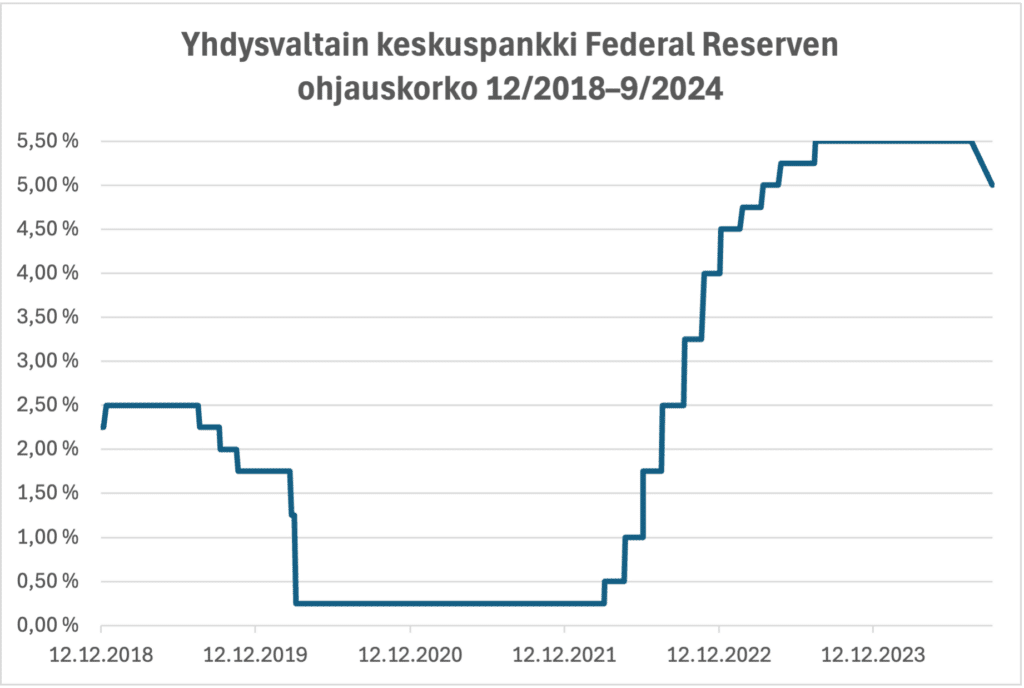

Yhdysvaltojen korkoympäristö

Yhdysvaltain keskuspankki laski viime viikolla ohjauskorkoaan 0,5 prosenttiyksikköä. Päätös oli lähes yksimielinen, 11–1. Markkinat olivat osittain yllättyneitä koronlaskun suuruudesta, sillä myös 0,25 prosenttiyksikön lasku olisi ollut mahdollinen.

Lähde: Factset, grafiikka: Emilia Helminen

Nobelin palkinnon voittanut taloustieteilijä ja New York Timesin kolumnisti Paul Krugman osui ennustuksessaan oikeaan. Hän toivoo myös, että ohjauskorkoa laskettaisiin pian lisää, yhteensä 2,0–3,0 prosenttiyksikköä. Ohjauskoron taso jäisi silti korkeammalle kuin ennen koronapandemiaa. Krugmanin mukaan inflaatio on jo saatu hallintaan.

Historiallisesti FEDin koronlaskukaudet ovat viimeisen 40 vuoden aikana kestäneet: 2 vuotta (84–86), 3 vuotta (89–92), 3 vuotta (00–03), 1 vuoden (07–08) ja 1 vuoden (19–20). Kahdessa viimeisessä laskukaudessa korkoja ei olisi voitu laskea juuri enempää.

Euroopan korkoympäristö

Euroopan keskuspankin (EKP) ohjauskorot ovat olleet matalammalla tasolla, ja niitä alettiin laskea aikaisemmin. Korkoja on nyt laskettu 0,5 prosenttiyksikköä, ja markkinakorot ovat laskeneet 1,3 prosenttiyksikköä odotuksena tulevista ohjauskorkojen laskuista.

Talous on vähemmän dynaaminen eikä ole päässyt viime vuosina samanlaiseen kasvuun kuin Yhdysvalloissa. Näin on ollut jo pari vuosikymmentä, ja valitettavasti voidaan olettaa, että sama jatkuu myös tulevaisuudessa.

Lähde: Suomen Pankki, grafiikka: Emilia Helminen

Euroopassa ei tällä hetkellä ole taloudellista veturia. Saksan teollisuusvetoinen, konservatiivinen kasvumalli saavutti rajansa halvan venäläisen energian loputtua. Pienissä maissa on positiivisia poikkeuksia, mutta ne eivät riitä muuttamaan kokonaiskuvaa näköalattomasta ja muuttumiskyvyttömästä talousalueesta. Euroopasta ei noussut johtavia internet-yrityksiä, eikä sieltä ole nousemassa johtavia tekoäly-yrityksiäkään.

Koronan yhteydessä rahamäärää lisättiin yli normaalin, noin 15 prosenttia, ja muutaman vuoden nopea inflaatio on nostanut hintoja jotakuinkin tämän verran. Ylimääräinen ostovoima on näin ollen syöty pois.

Inflaatio on laskenut 2,2 prosenttiin, kun EKP:n tavoite on 2,0 prosenttia. Hitaammin muuttuva ydininflaatio on edelleen 2,7 prosenttia. EKP:n tavoite perustuu kokonaisinflaatioon, ei ydininflaatioon.

”Ohjauskorot oletettavasti laskevat seuraavat 2 vuotta ja pysyvät matalalla, noin 1 prosentissa.”

EKP:n ohjauskorot olivat koko 2010-luvun alle 1,0 prosentti ja keskimäärin lähellä 0 prosenttia. Euroopan talous ei ylikuumentunut matalilla koroilla, eikä se tuskin ylikuumentuisi tulevinakaan vuosina.

Vaikutus kiinteistömarkkinaan

Suomen talous on sairas. Kyseessä on enemmän kakkostyypin diabetes kuin lyhytaikainen flunssa.

Kuva: Emilia Helminen

Verotus on korkea, ja varat kuluvat soteen. Kaikki rahat ovat pois yksityisiltä toimijoilta, tuotannon investoinneista sekä perustutkimuksesta. Kiinteistöihin on lisäksi viimeisten kymmenen vuoden aikana sijoitettu enemmän ja tuotannollisiin investointeihin vähemmän kuin olisi ollut hyödyllistä.

Olemassa olevista kiinteistöistä on jo alettu tekemään merkittävästi due diligence valmisteluna mahdollisiin kauppoihin. Laskevat korot tekevät kaikista kiinteistösijoituksista kannattavampia, mutta tämä ei kuitenkaan tuo vuokralaisia tyhjiin kiinteistöihin. Kiinteistömarkkinan ja rakennusteollisuuden palautuminen on tästä johtuen hidasta.

Kiinteistömarkkinan ja rakennusteollisuuden noste lähtee teollisista investoinneista ja menestyvistä nousevista yrityksistä. Laskevat korot tekevät myös teollisista investoinneista kannattavampia. Diabeteksen hoito vie kuitenkin vuosikausia. Vuosi 2025 kuluu vielä laihdutuslääkkeitä ottaessa, mutta vuonna 2026 voidaan jo lähteä matalatempoiselle lenkille.

Kaikki kiinteistömarkkinalla toimivat kollegat, pitäkää itsenne ja yrityksenne hyvässä kunnossa, niin kestätte vaikeiden aikojen yli.

Mathias Calonius

Cadpoolin osakas, taloustieteilijä Helsingin Yliopistosta

Lähteet:

https://tradingeconomics.com/united-states/interest-rate

https://www.ecb.europa.eu/stats/policy_and_exchange_rates/key_ecb_interest_rates/html/index.en.html

Annual inflation down to 2.2% in the euro area

https://www.nytimes.com/2024/09/18/opinion/paul-krugman-fed-rate-increase.html